(一)工业总产值

1.含义及主要作用

工业总产值是工业企业在报告期内生产的最终产品和提供工业劳务活动的总价值量,按现行价格计算,用于反映报告期工业生产的总规模(企业工业总产值=企业填报的细分行业产值之和)。

2.统计基本原则

工业总产值计算应遵循4条原则:

(1)“不含税”原则,即应当按照不含增值税(销项税额)的价格计算。

(2)工业生产原则,即凡是企业在报告期内生产的最终产品和提供的劳务,均应包括在内(最终产品不管是否在报告期内销售,只要是报告期内生产的就计入),非工业生产的不得计入(如外购产品销售不应计入产值,只计算收入)。

(3)最终产品原则,即必须是经检验合格不需再进行任何加工的最终产品,包括对外销售的半成品(企业内各车间转移的半成品和在制品计算期末期初差额价值)。

(4)“工厂法”原则,即以法人作为一个整体计算产值,内部各车间的中间产品不计算。

3.总产值构成

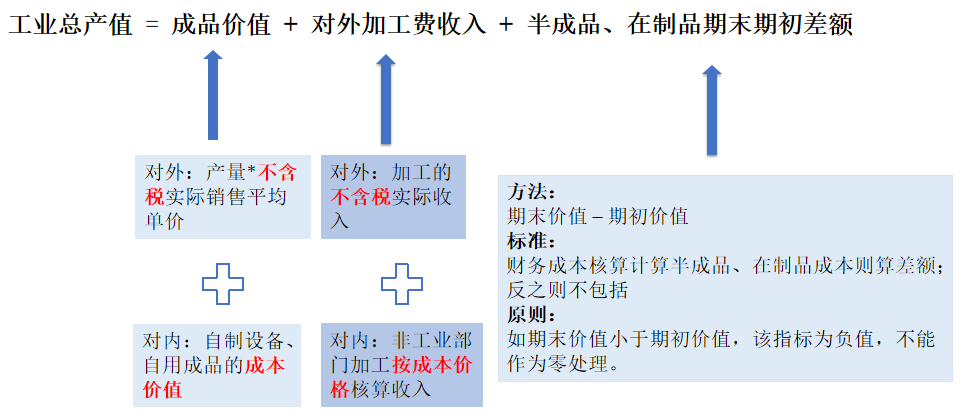

(1)生产的成品价值:指企业在报告期内生产,并在报告期内不再进行加工,经检验合格、包装入库的已经销售和准备销售的全部工业成品(包括半成品)价值合计,包括企业生产的自制设备及提供给本企业在建工程、其他非工业部门和生活福利部门等单位使用的成品价值。不包括:订货者来料加工的成品(半成品)价值。

(2)对外加工费收入:指企业在报告期内完成的对外承做的工业品加工(包括用订货者来料加工生产)的加工费收入和对外工业品修理作业所收取的加工费收入,以及对内非工业部门提供的加工修理、设备安装等收入。

(3)自制半成品在制品期末期初差额价值:指企业报告期自制半成品在制品期末减期初差额价值。

4.计算方法

通过成品实物量和不含增值税(销项税额)的产品实际销售平均单价计算工业总产值,其中,销售平均单价应该是同类的、同规格的产品的平均价格,价格差别大的、不同类别的产品不能合并计算平均单价。即:

工业总产值 = 成品价值(不含来料加工成品)+ 对外加工收入+ 自制半成品、在制品期末期初差额价值

其中,成品价值 = 合格品产量(不含境内工业企业来料加工品产量)× 产品实际销售平均单价(不含应交增值税销项税额)

图1 工业总产值计算方法详细说明

5.验算方法

通过相关财务数据大致验证工业总产值数据(不可用该方法计算产值),即:工业总产值 = 营业收入 + 产成品、半成品、在制品期末期初差额 - 营业收入中非本企业生产产品销售收入。其中,非本企业生产部分包括销售外部采购产品的收入,运输、餐饮等非工业行为产生的收入。

6.注意事项

产值计算必须数出有据,依法依规填报,建立完善电子统计台账,并做好填报依据和原始凭证资料备查工作,具体详见下文“工业总产值电子统计台账和数据核查指引”。

(二)工业销售产值

1.含义及主要作用

工业销售产值是报告期内销售的工业产品和提供的工业劳务活动的总价值量(外购品销售不计入),用于反映工业产品的销售状况和工业产销衔接程度。

2.统计基本原则

(1)工业生产原则,即凡计算销售产值的产品,必须是本企业生产的产品(本期和非本期生产),未经本企业加工生产的产品(外购商品)均不能计入本企业的产品销售,如企业直接从外购进产成品,只是更换了标签和包装,则不能作为销售量统计。

(2)合格品原则,即凡计算销售产值的产品,必须是本企业生产的合格产品,次品不能计入销售量。

(3)所有权原则,即必须是本企业有权销售的产品,凡是代售其他企业的产品,不能计入本企业的产品销售。

(4)销售实现原则,即在产品已发出,货款已经收到或者取得了收取货款的凭据时作为销售实现,统计产品销售量。与财务核算的权责发生制原则一致。

3.销售产值构成

(1)销售成品价值:指企业在报告期内实际销售(包括本期生产和非本期生产)的全部成品、半成品的总价值;包括企业生产的自制设备及提供给本企业在建工程、其他非工业部门和生活福利部门等单位使用的成品价值;不包括用订货者来料加工,并且只收取加工费的成品(半成品)价值。

(2)对外加工费收入:指对外承接的工业品加工(包括用订货者来料加工的产品)的加工费收入、对外工业品修理作业可收取的加工费收入,以及对内非工业部门提供的加工修理、设备安装等收入。

图2 工业销售产值组成部分

(三)出口交货值

出口交货值是工业企业交给外贸部门或自营(委托)出口(包括销往香港、澳门、台湾),用外汇价格结算的产品价值,以及外商来样、来料加工、来件装配和补偿贸易等生产的产品价值,用于反映工业产品出口的变化趋势和幅度。是工业销售产值的其中项(出口交货值≤工业销售产值)。

(四)应交增值税(本期累计发生额)

应交增值税(本期贷方累计发生额)是按照税法规定,以销售货物、服务、无形资产、不动产或提供加工、修理修配劳务的增值额和货物进口金额为计税依据而课征的一种流转税。填报本指标时,应按权责发生制核算企业本期应负担的增值税。

1.计算方法一:

根据本期《增值税及附加税费申报表(一般纳税人适用)》(以“国家税务总局公告2021年第20号”版式为例)主表“销项税额”(第11栏)、“进项税额”(第12栏)、“进项税额转出”(第14栏)、“免、抵、退应退税额”(第15栏)、“简易计税办法计算的应纳税额”(第21栏)、“按简易计税办法计算的纳税检查应补缴税额”(第22栏)、“应纳税额减征额”(第23栏)栏目“一般项目”列中“本年累计”列,各期附表4“税额抵减情况表”(第6行第2列减第3列)“本期发生额”-“本期调减额”的本期累计数(政策有效期内,符合加计抵减条件的企业填报),按照下述公式计算填报(计算结果可以为负):

应交增值税 (本期累计发生额)= 销项税额-(进项税额-进项税额转出-免、抵、退应退税额) + 简易计税办法计算的应纳税额 + 按简易计税办法计算的纳税检查应补缴税额 - 应纳税额减征额-加计抵减额

2.计算方法二:

根据本期会计科目(1)“销项税额”、“进项税额转出”、“出口退税”、“简易计税”年初至期末贷方累计发生额,(2)“进项税额”、“出口抵减内销产品应纳税额”、“减免税款”年初至期末借方累计发生额,取值后按照下述公式 计算填报:

应交增值税 (本期累计发生额)= 销项税额 -(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款 + 出口退税 + 简易计税

(五)应付职工薪酬(本期贷方累计发生额)

应付职工薪酬(本期贷方累计发生额)是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。包括职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,带薪缺勤,利润分享计划,非货币性福利,辞退福利和其他为获得职工提供的服务而给予的报酬或补偿。其中,社会保险和住房公积金应包括单位和个人负担部分。

“应付职工薪酬”应包含“劳务派遣人员薪酬”。如果企业没有劳务派遣人员或“应付职工薪酬”会计科目核算范围已包含“劳务派遣人员薪酬”,但不设置明细科目单独核算,而是按类别拆分,分别计入“应付职工薪酬”会计科目下的工资、奖金、津贴和补贴、福利费等明细科目,执行企业会计准则或《小企业会计准则》的企业,根据财务报告“应付职工薪酬列示”合计项本期增加额,或会计“应付职工薪酬”科目本期贷方累计发生额填报;执行其他企业会计制度的企业或“应付职工薪酬”科目内容与统计口径不一致的,需按统计口径归并填报。如果企业“应付职工薪酬”会计科目的核算范围不包含“劳务派遣人员薪酬”,则应加“劳务派遣人员薪酬”后填报“应付职工薪酬”统计指标。“劳务派遣人员薪酬”不含因使用劳务派遣人员而支付的管理费用和其他用工成本。

无论用工单位是否直接支付劳动报酬,“劳务派遣人员薪酬”均由实际用工法人单位(派遣人员使用方)填报,而劳务派遣单位(派遣人员派出方)不填报。劳务外包人员薪酬由劳务承包法人单位(外包人员派出方)填报,劳务发包法人单位(外包人员使用方)不填报。