真实、准确、完整、及时填报数据是《中华人民共和国统计法》的基本要求,也是每个填报企业应尽的法律责任和义务。《中华人民共和国统计法》第二十四条规定:国家机关、企业事业单位和其他组织等统计调查对象,应当按照国家有关规定设置原始记录、统计台账,推动统计台账电子化、数字化、标准化,建立健全统计资料的审核、签署、报送、归档等管理制度。统计资料的审核、签署人员应当对其审核、签署的统计资料的真实性、准确性和完整性负责。

经过多年培训及填报,大部分工业企业计算产值数据时均能做到数出有据,数据质量不断提升,但漏报多报、按感觉上报、依经验上报等统计违法违规行为依然不同程度存在。为进一步规范企业统计工作流程,夯实企业统计基础工作,筑牢数据质量根基,2022年3月,国家统计局工业司下发《关于进一步做好工业生产月报工作的通知》,并在工业生产月报期间,对部分工业企业(如新增入库、数据异常等)开展月度产值凭证审核。

(一)什么是月度产值凭证审核

月度产值凭证审核是统计机构于月报期间核查、评估统计数据质量的一种方法和工具,一般简称为“三类审核”(强制审核、每日标记审核、明细表审核),主要目的是确保工业统计数据质量,杜绝企业多报漏报瞒报、无依据乱报等统计违法违规行为。企业通过提交相应凭证资料以证明上报数据真实准确。

(二)月度产值凭证审核如何组织实施

国家统计局、广东省统计局分别于联网直报系统开网前(强制审核)、开网后(每日标记审核)、关网后(明细表审核)三个时间阶段,针对部分企业工业总产值数据及相应计算明细、原始凭证进行抽查。被抽中企业名单通过各级统计机构层层下发至企业,无其他书面通知。企业收到通知后须按照统计机构要求,整理提交产值计算凭证资料。

(三)产值填报及凭证要求

企业所填报产值数据必须具备充分的计算依据,即:企业所填报产值数据须依据于本企业生产经营数据,如产成品入库数量、销售单价、加工费用等,且上述生产经营数据应有完整的财务明细及对应的原始凭证,如成品入库单、销售单、加工合同或发票等。财务明细与原始凭证能够一一对应、清晰明确。其中,财务明细用于产值的计算,对应的原始凭证用来证明财务明细的真实性。

(四)未通过审核的企业如何处理

对于未通过审核的企业(无法提交凭证资料或所提交凭证资料不能有效支撑所填报产值数据),将被联网直报系统锁定无法正常纳统,同时统计机构将对该企业持续开展重点核查,直至凭证资料与产值数据匹配;情节严重的,统计机构还将进一步启动统计执法程序。

(五)企业需准备的凭证资料及要求

建议企业可通过产值计算方法准备相应的凭证资料。其中明细表(Excel格式)需全部提交,对应的原始凭证可选择金额或数量最大的前20张。

1.能够证明成品价值的明细及原始凭证成品价值计算方法是“本期成品入库数量×产品单价(不含税)”(若自制半成品、在制品视作成品对外销售,也应按该方法计算产值)。因此,企业可分别从成品入库管理和产品销售方面搜集、整理关于本期成品数量和销售单价的明细及原始凭证。相应的凭证资料如下:

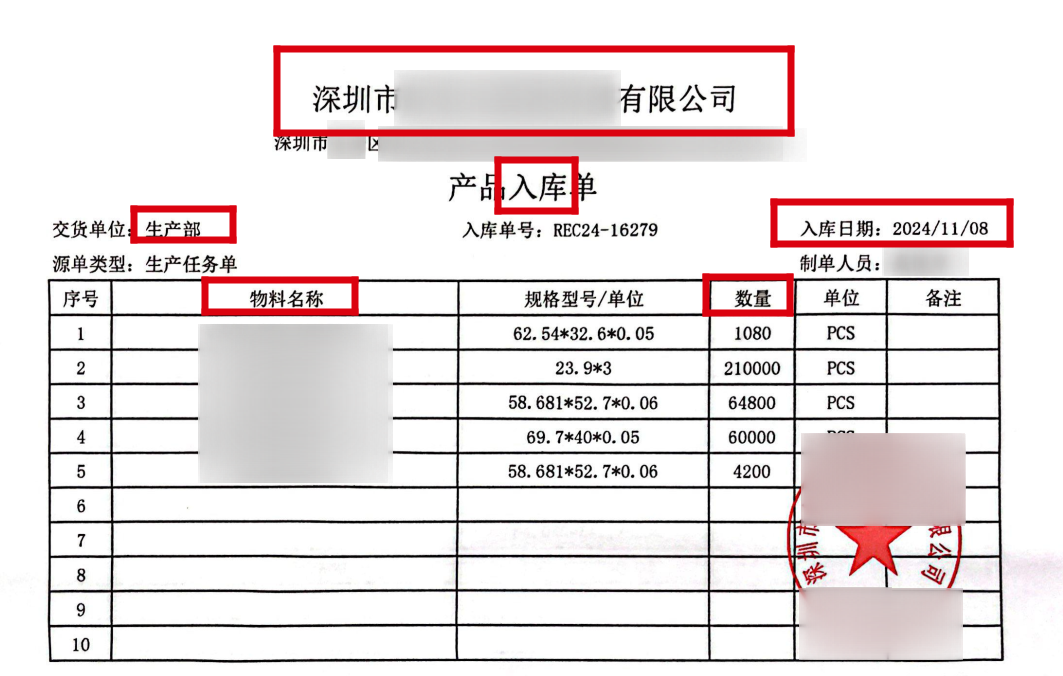

(1)关于成品入库数量

成品入库是指本期企业生产且入库的成品数量

①入库财务明细

注意事项:

必须包含入库时间、入库单号(与入库单相对应)、产品名称、入库数量。

入库数量从大到小降序排序。

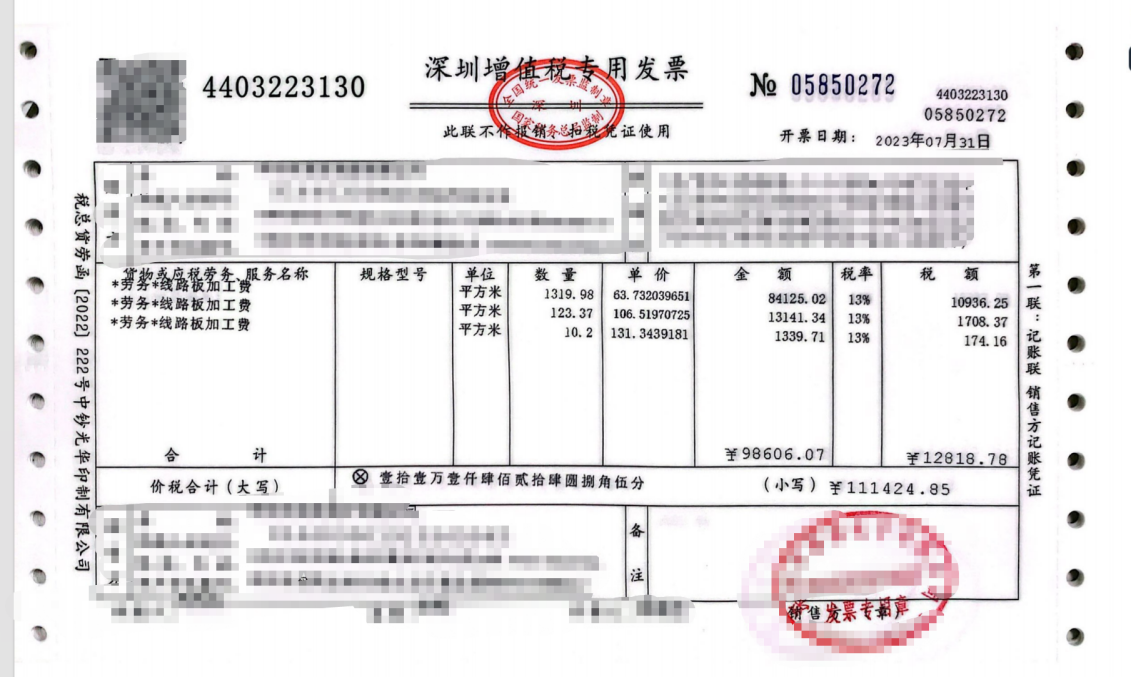

②入库单(加盖公章)

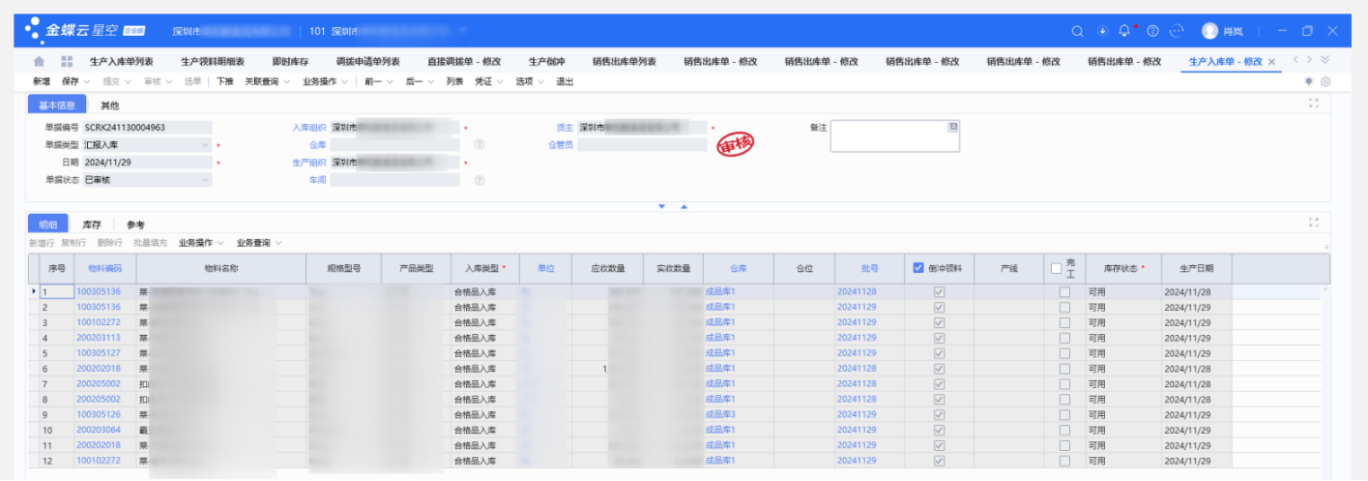

对于无纸质入库单的企业,也可提交财务系统记录的截图,截图时需将财务系统完整界面全部截屏,包括财务系统名称(含软件及企业名称),以证明真实性。如下所示:

一般工业企业都应具备上述入库管理及原始记录。但也存在小部分企业因特殊情况(即产即销等)没有专门入库管理环节的,也可提交其他能够证明报告期内生产产品数量的材料。

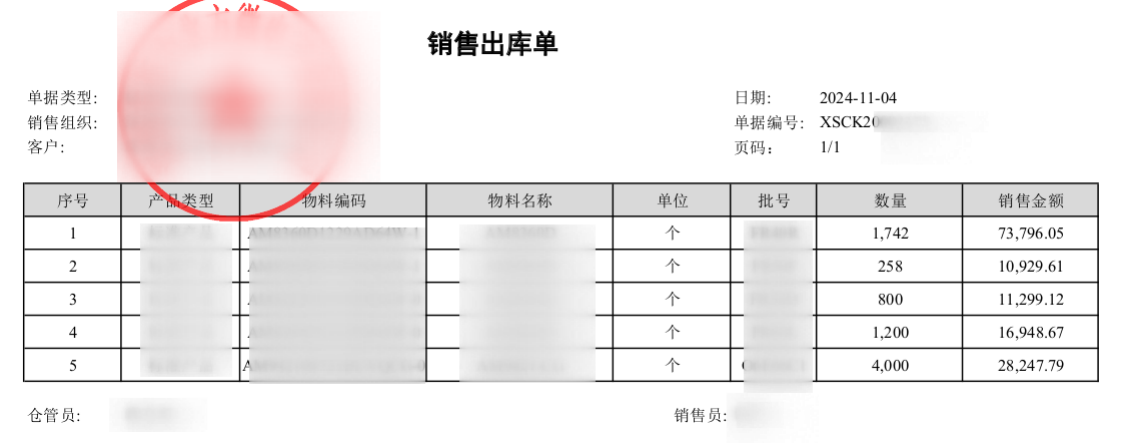

(2)关于产品单价

产品单价是指本期入库成品或类似商品的市场销售价格,计算方法是“销售总额÷销售数量”。

①发票内容同时具备金额及产品数量的,可优先以发票明细表和原始发票为准。

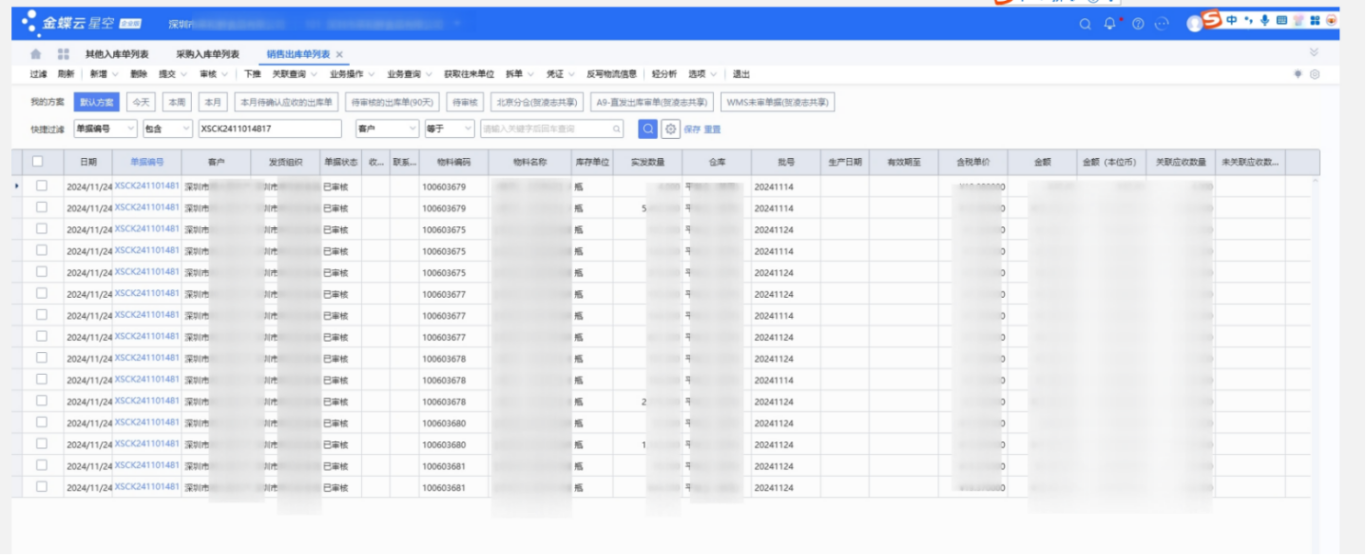

②发票无法有效证明的(仅有金额缺乏产品数量的),可以提供销售出库明细、出库管理系统截图或者纸质出库单,以及其他佐证单价的原始凭证,并说明不能用发票计算单价的原因。

③以合同价格计算产值的,需提供合同扫描件,并说明不能用发票计算单价的原因。

(3)关于委托加工部分产值的依据

对于开展委托加工业务的工业企业,除上述的入库数量依据和单价依据外,还需提供委托加工合同、委托方和受托方的对账单、委托方作为出货主体的送货单、原材料采购合同与原材料采购发票清单及凭证、委托加工费结算发票清单及凭证、生产现场照片等其他可以证实委托加工行为真实性的凭证资料。2.能够证明对外加工费收入的明细和原始凭证

企业有对外承接加工业务且仅以加工费用结算的,以加工费用计为该部分业务的产值,相应的凭证资料为:加工费收入明细表、加工费发票。

3.自制半成品、在制品期末期初差额价值

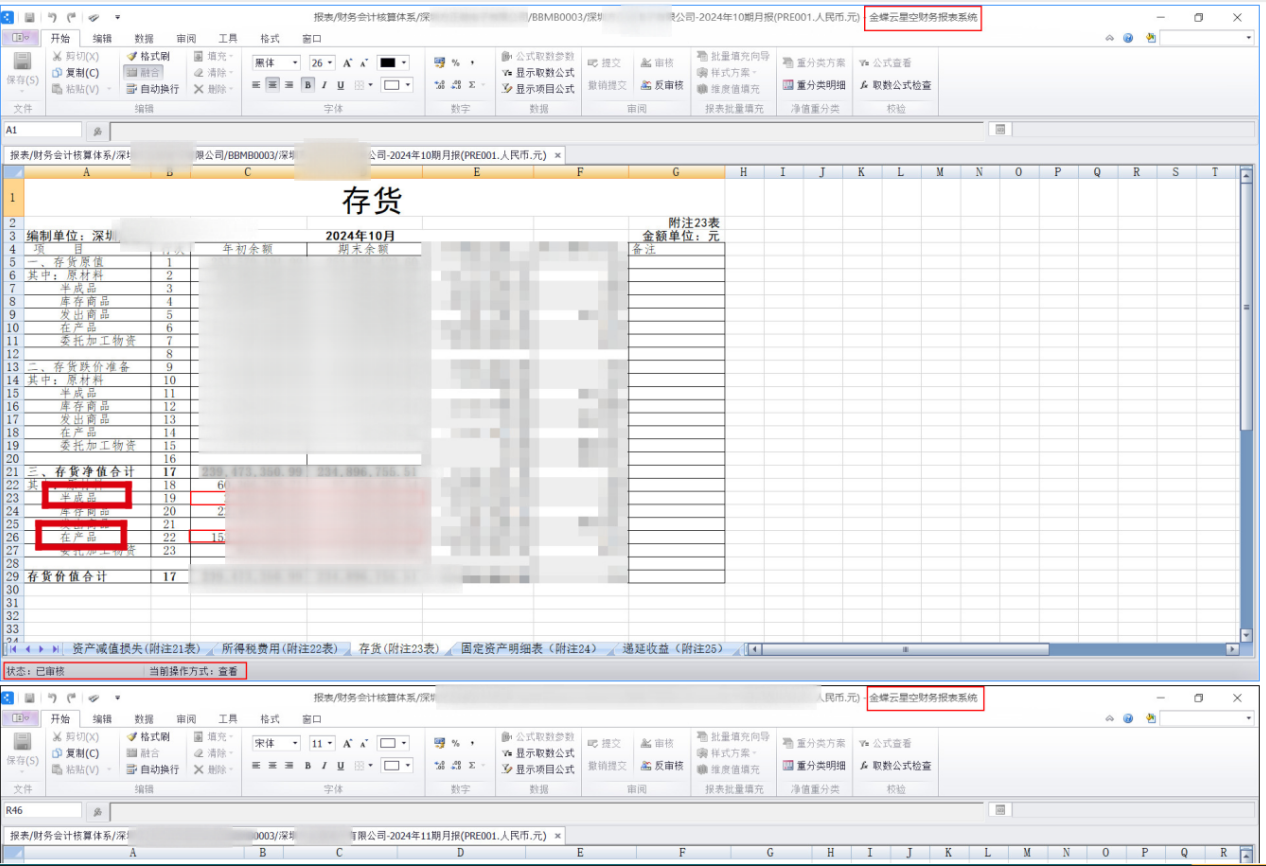

报告期内有自制半成品、在制品的,需要计算期末期初差额价值作为产值,相应的凭证资料为:存货二级科目余额表,需提供财务系统完整界面(含软件及企业名称)的截图(财务账),并加盖公章。账务处理未完结则暂时不报该部分。

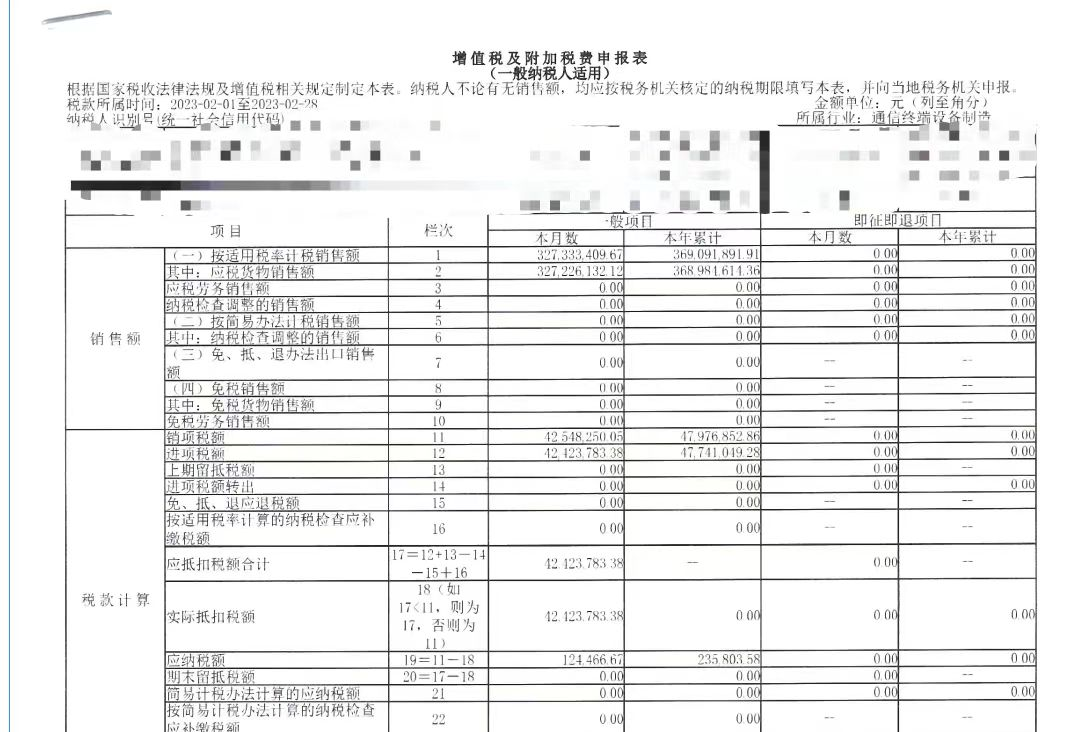

4.增值税纳税申报表

除上述凭证资料外,企业还需同步整理、提交“增值税及附加税费申报表”,并加盖财务章或公章。此表用于衡量企业所报产值数据的真实性。如果申报额度与上报产值偏离过大,则产值数据可能存疑,统计机构会视情况要求企业补交其他证明材料,否则企业将无法通过审核。

(六)其他凭证资料

企业被抽中后,为配合统计机构完成审核工作,除上述第七项所规定的凭证资料外,统计机构还将要求企业额外整理提供“中间表、确认单、产值计算表及特殊情况说明”等材料。此部分材料主要是为了明确企业计算工业总产值的逻辑,并为上报数据的真实性做出承诺。具体如下:

(七)温馨提示

由于月度产值凭证审核从通知企业到资料提交一般仅有1-3天,时间非常紧急。为及时提交凭证资料,顺利通过统计机构的审核,我们建议企业:

一是像做财务账一样定期做好工业产值计算“台账”。企业可每月按照本指引做好月度产值计算“台账”,提前收集、整理有关的财务明细和原始凭证,做到数出有据。在被抽中时能够快速出示,最大程度减少对企业正常生产经营的干扰。

二是经审核发现企业上报数据有误的,企业务必要登录联网直报系统修改已上报数据。

三是推荐使用“工业总产值凭证审核系统”。为辅助企业做好产值审核凭证的整理和提交,保证企业相关资料及商业机密在整理及上报过程中的保密性和安全性,深圳市统计局已上线“工业总产值凭证审核系统”。企业可登录该系统,根据系统提示上传、留存或提交凭证资料。网址如下:

https://zhtj.sz.gov.cn/tjj/l/wbmh/siq/

登录步骤如下:

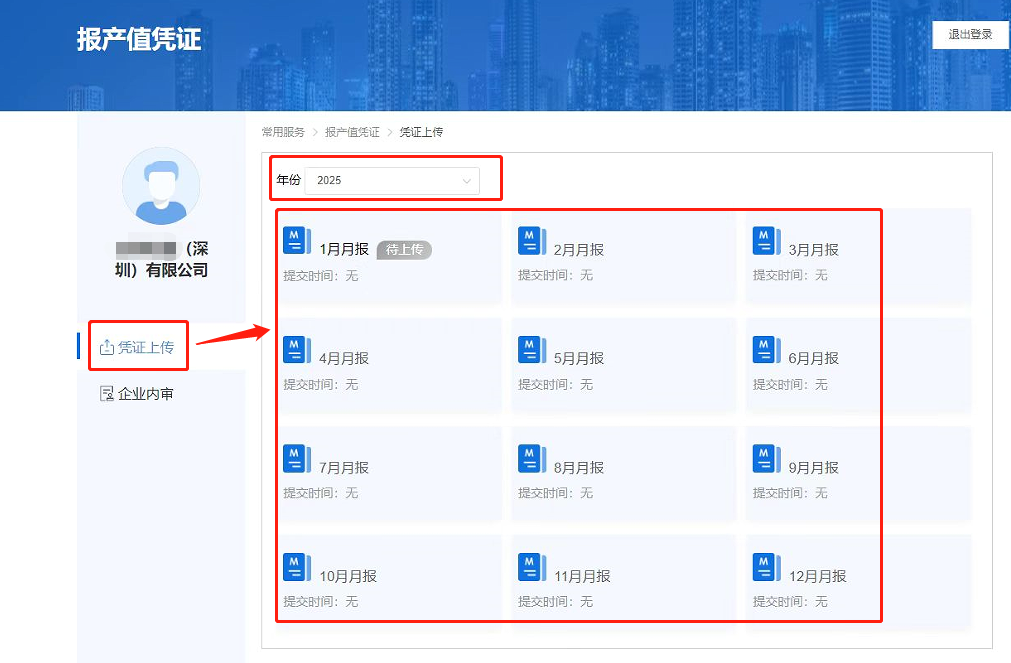

1.输入网址,打开页面,点击“报产值凭证”

2.弹出登录界面

3.输入账号密码登录后选择相应月份

4.选择左侧凭证种类后分别上传相应资料

5.上传完毕后点击右侧“提交内审”

6.在内审环节点击“通过”完成上报