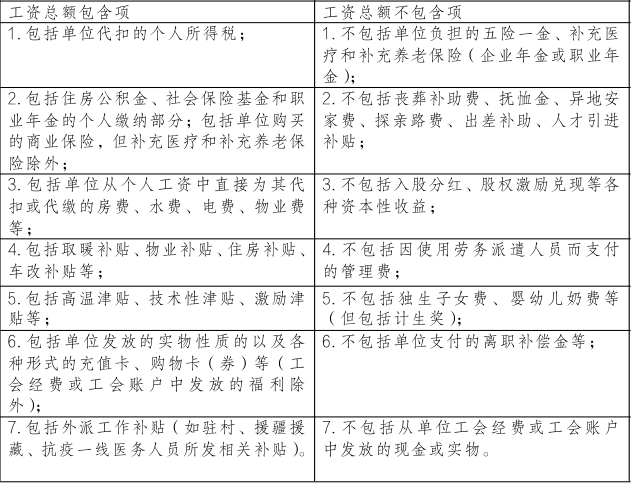

(一)属于工资总额的构成

工资总额包括:基本工资、绩效工资和奖金、工资性津贴和补贴、其他工资。

(二)应付职工薪酬和工资总额的区别?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。包括职工工资、奖金、津贴和补贴,职工福利费,医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,带薪缺勤,利润分享计划,非货币性福利,辞退福利和其他为获得职工提供的服务而给予的报酬或补偿。

工资总额指直接支付给本单位全部从业人员的劳动报酬总额。包括基本工资、绩效工资和奖金、工资性津贴和补贴及其他工资。

二者的主要区别为:1.包含项不同。从业人员工资总额只含个人缴纳部分的社会保险和住房公积金,不包括单位缴纳部分。应付职工薪酬包含个人缴纳部分和单位缴纳部分。从业人员工资总额不包括工会经费和职工教育经费,应付职工薪酬包含。从业人员工资总额不包括因解除与职工的劳动关系给予的补偿,应付职工薪酬包括。2.会计帐反映的位置不同。工资总额主要是应付职工薪酬本年借方累计发生额中的部分数据;应付职工薪酬是本年贷方累计发生额全部数据。

(三)单位为职工缴纳的补充养老保险、补充医疗保险、储蓄性保险及其他各种商业性保险如何统计?

单位为职工缴纳的补充养老保险和补充医疗保险暂不做工资总额统计,储蓄性保险和其他各种商业性保险其性质为劳动报酬,因此应计入工资统计。

(四)单位提供的食宿补贴是否计入工资总额?

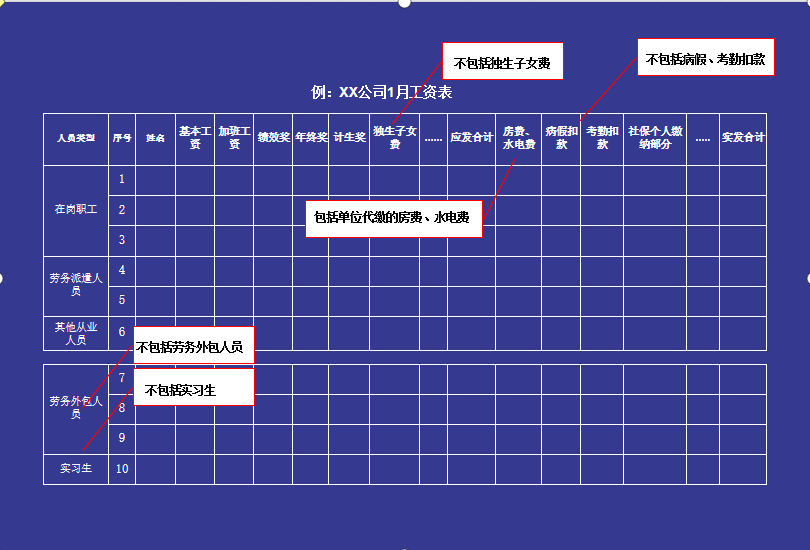

如果以现金形式发放、可以自由支配的补贴,应计入工资总额,如果不能折现、由员工自由支配,则不应作为工资纳入统计。

(五)如何判定劳务派遣人员?劳务派遣人员工资应如何统计?

如果协议内约定了工作人数、工资和管理费,则判定为劳务派遣协议,按照协议里约定的劳动报酬作为派遣人员工资进行统计。

(六)以前年度发放的工资,当年有退回的,如何处理,在当年扣除吗?

退回路径不同,处理方式不同:

1.若退回工资直接体现在工资表里,随着工资一起扣减,则按照当期工资发放金额正常统计,若平台审核报错,写清楚工资减少原因即可;

2.若退回工资不随工资一起扣减,由职工通过其他渠道退回,无法在工资表体现,工资总额需扣减掉退回部分后上报,若平台审核报错,写清楚工资减少原因即可。

(七)单位发给职工的购物卡(如各类消费卡、加油卡、各类电话卡等)是否计入工资总额?

如果不是以工会账户发放的,单位发给职工的购物卡实质上属于实物性质的劳动报酬,应计入工资总额。

(八)律师事务所工作人员工资如何统计?

律师事务所合伙人,如果无工资只分红,则不作为从业人员统计。由律所直接发放工资的相关人员(如助理律师、文员等),按从业人员和工资总额要求统计。

(九)职工不休假补贴如何统计?

有些地区为不休假的职工发放一定的现金或补贴,其性质为劳动报酬,应计入工资统计。